在地产“去库存”大配景下,各掀开采商在手存货限制若何?

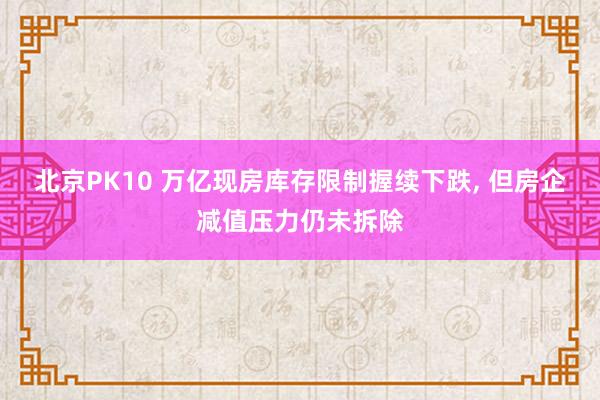

业内最新数据表现,摆布2025年末,50家典型上市房企存货账面价值推测7.10万亿元,同比下跌14.7%。其中,41家企业的已完满存货限制为1.57万亿元,较年头下跌9.1%,连年来该野心初度出现年度系数值下跌。

已完满存货即房企的“现房库存”,是指其已完工但尚未出售的房产。若是房企已完满存货占比过高,代表企业销售去化欠安、流动性压力增大。

如今,典型房企的“现房库存”限制掉头向下,在业内看来,这一数据的“历史性升沉”,大概意味着行业现房去化已获得本色性的收效。

房企存货限制普降

自本轮地产出清周期以来,诸多房企受制于资金压力,拿地投资力度大幅裁减;开采好现存资源、加大在手神态去化,成为各大企业的要点责任。

从系数值来看,现时房企举座存货限制依然不小,但呈现逐年下跌趋势。

普睿地产推敲最新讲演表现,摆布2025年末,50家典型上市房企存货账面价值推测7.10万亿元,较2024年末的8.33万亿元下跌14.7%。

自2022年以来,行业存货限制已纠合四年负增长,从峰值的11.52万亿元(2021年末)累计下跌约38.4%,超4.4万亿元的存货已从房企金钱欠债表中消化。

房企存货主要由地盘(拟建开采产物)、在建的屋子(在建开采产物)和建好的屋子(开采产物)构成。连年来房企存货限制逐年下跌,主要因拿地力度大幅松开,同期加大在手神态去化所致,与行业缩表的趋势一致。

若是单看A股房企,第一财经据WIND数据统计发现,从2023年到2025年间,公布数据的77家A股房企的存货总和从5.01万亿下跌至了3.39万亿。

这三年间,头部房企中保利发展(600048.SH)的存货限制从8695亿元降至6681亿元,绿地控股(600606.SH)从5678亿元降至4682亿元,万科A(000002.SZ)从7016亿元降至3737亿元,招商蛇口(001979.SZ)从4167亿元降至3623亿元。

践诺上,房企存货限制并非越小越好,若是存货限制过小,企业可能因资源偏少而发展潜力不及。但另一方面,若是房企的现房库存(已完满存货)限制过高,则意味着企业销售去化较为不畅,可能带来相应的资金压力。

普睿地产推敲示意,摆布2025年末,41家公布细分数据的典型房企中,已完满存货野心的整个限制为1.57万亿元,较年头的1.73万亿元下跌9.1%。

该机构称,这是房企该野心初度出现年度系数值下跌。此前虽有“中期降、年末升”的波动,但全年维度下完满库存从未出现缩减。2025年这一禁止,大概预示着行业现房去化已获得本色性的阶段收效。

值得夺宗旨是,在房企存货限制普降的大潮中,部分头部房企因资金较为隆重、致使加大拿地力度,企业近两年的存货限制并未缩水,反而逆势晋升。

财通证券示意,2025年中国金茂(00817.HK)、中国外洋发展(00688.HK)的存货分袂同比+14%、+8%,反应出以上两家房企逆周期拿地扩展的计谋。其余要点房企的存货广阔出现下滑,大皆房企仍处在鼎力“去库存”阶段。

金钱减值压力仍在

房企现房库存限制出现下跌,北京PK10但这并不代表行业去化压力绝对减轻了。

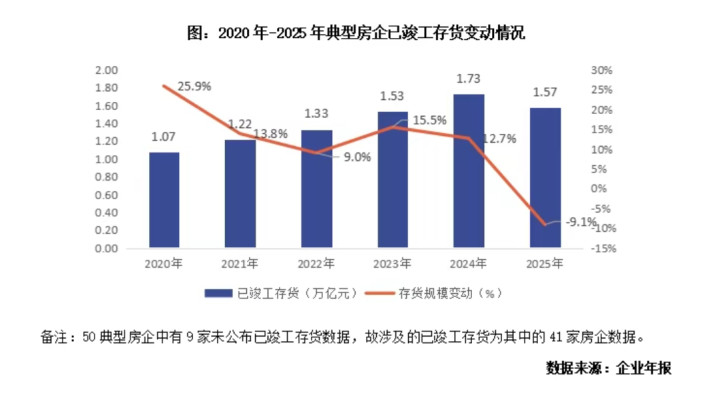

现时,楼市销售流速依然较慢,这导致房企的已完满存货占比正在提高。普睿地产推敲示意,2025年末41家典型房企中,已完满存货在总存货中的占比升至22.1%,较年头的20.8%晋升1.4个百分点,再创历史新高。

在销售去化放缓、库存盘活下跌的配景下,房企已完满未售神态在存货中的占比增多,意味着企业存货流动性和金钱质料面对一定压力。

更热切的是,除了完满物业的去化压力,房企还面对金钱减值的风险。

普睿地产推敲示意,自2021年以来,由于商场处于低位迂回,房企销售握续承压,存货跌价准备计提气候愈演愈烈,2025年典型房企真是皆计提了存货跌价,并说明了存货跌价损失2927亿元,同比增多68.8%。

单看A股房企,WIND数据表现,2025年A股上市房企的金钱减值损失计计为-1357亿元,此前的2024年、2023年则分袂为-996亿元、-750亿元。

上述大额金钱减值损失,胜利影响了房企的盈利施展,导致行业举座耗费。普睿地产推敲称,自2022年起,典型上市房企的净利润出现大幅耗费,2024年进一步扩大至3210亿,2025年净利润耗费限制为1830亿元。

后续,房企金钱减值、功绩耗费的方法何时有望缓解,业内有不同的见地。

中信证券示意,往时2022年到2025年间,房企花了鼎力气去库存,也获得一定恶果,但当今老库存占比依然不低,且难以完全透过传统旅途去化。一方面,未开工地盘瞻望占这部分老库存的50%以上,新过问建安资金不够合理。另一方面,产物竞争越来越蛮横,四年时刻皆难以去化的金钱,再用传统时候去化难度更大。

该机构称,在房价中性的假定之下,到2027年底,消化库存对企业的利润表影响就会相比低;到2028年底,消化低效库存就基本结束了。房企要绝对处置这个问题,可能还要2~3年时刻,当今问题照旧在化解的路上。

中银证券则称,大皆房企在2025年计提减值较多,2026年可能筑底,2027年的板块利润率和功绩可能会回升,后续走势取决于库存去化情况及价钱是否企稳。

东吴证券以为,在库存去化承压及神态盈利预期迂回配景下,房企仍面对较大的存货跌价压力,一方面会不时侵蚀当期利润,降速盈利确立节律;另一方面北京PK10,也有助于开释历史高价库存和低效金钱压力。跟着存量神态缓缓结转、地盘老本重估和商场价钱企稳,房企减值压力有望边缘松驰。

HJC黄金城官方首页入口